網摘 目前所有國外施打中的疫苗都是基於EUA(緊急授權),EUA的意義是政府基於緊急需要… Posted on 2021-05-31 by Orz 網摘 李崇僖 目前所有國外施打中的疫苗都是基於EUA(緊急授權),… Read More

網摘 房地產是印鈔機,是拿來借錢用的工具 Posted on 2021-05-102021-05-18 by Orz 網摘 作者menace (menace)看板home-sale標題… Read More

網摘 少子化、生育率低是全球一致的問題,不是因為台灣的高房價….. Posted on 2021-05-10 by Orz 網摘 吳奕辰 [全球尺度的生育率與實證資料] 其實全球生育率都在降… Read More

網摘 icecapriccio :[心得] 14年交易跟法人經驗談 Posted on 2021-05-062025-03-22 by Orz 網摘 作者icecapriccio (我不是咖啡)看板Stock標… Read More

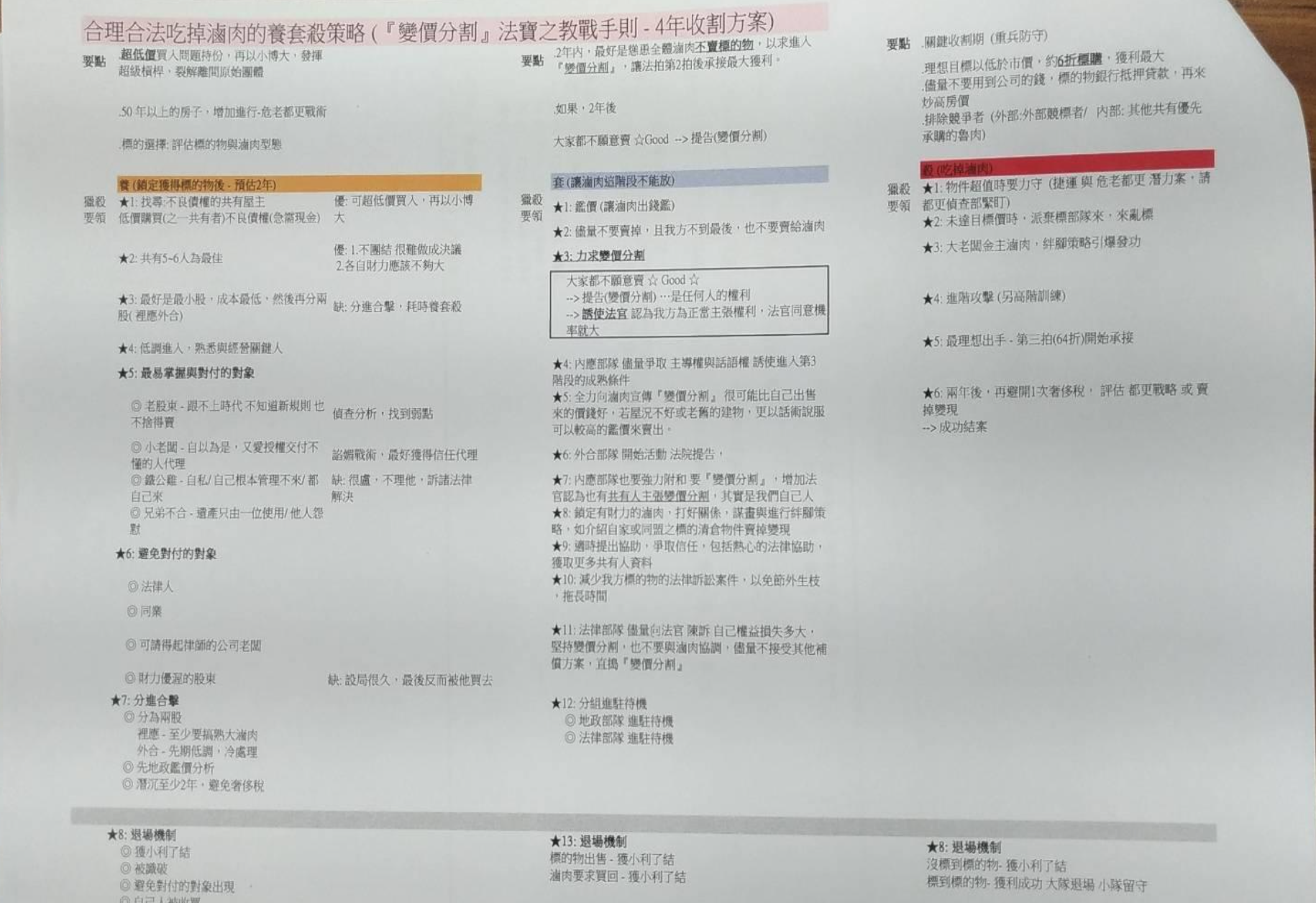

網摘 真的很扯,注意 ” 變價分割 “竟是炒房禿鷹最容易設的合法陷阱!! Posted on 2021-04-212021-04-21 by Orz 網摘 雖然表妹出運了,也要我把這真實故事,告訴大家,讓姊妹們小心,… Read More

網摘 【共有物變價分割】變價分割恐已被利用作為投資獲利的工具 Posted on 2021-04-212021-04-21 by Orz 網摘 【共有物變價分割】變價分割恐已被利用作為投資獲利的工具 一般… Read More

網摘 大學入學方式:繁星推薦、個人申請入學、指考、特殊選材… 選哪個好? Posted on 2021-03-18 by Orz 網摘 一堆家長和學生還是沒有搞清楚自己究竟適用那一種入學管道,所以… Read More